(一財)日本不動産研究所(JREI)が、2023年1月時点の「全国オフィスビル調査」結果を発表しました。

調査対象は、全国87都市における延床面積3,000平方メートル以上のオフィスビル。

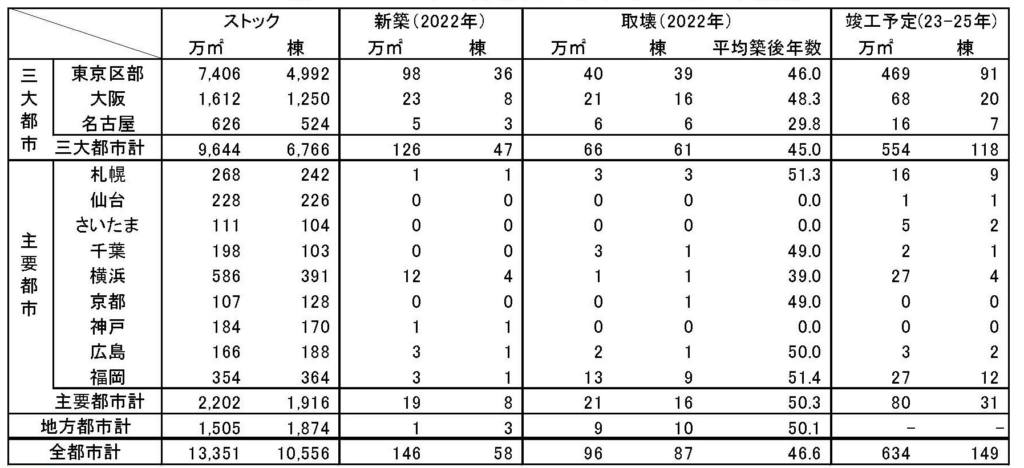

本調査によれば、オフィスビルストックは、全都市合計で1億3,351万平方メートル(1万556棟)。

このうち、東京都区部が7,406万平方メートルで、全都市計の55%(床面積ベース)を占めています。

2022年の新築面積は146万平方メートル(58棟)、内、東京区部が98万平方メートルで67%。

ちなみに同年の取り壊し面積は96万平方メートル(87棟)。

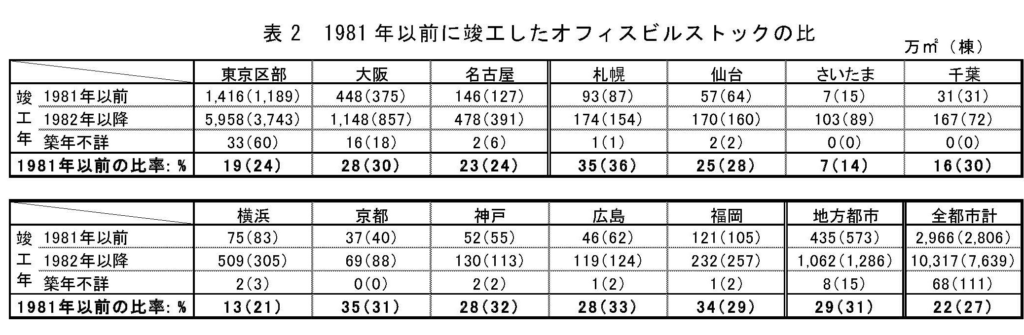

新耐震基準(1981年)以前に竣工したオフィスビルストックは、全都市計で2,966万平方メートル(2,806棟)と、今だストック全体の22%を占めてます。

都市別にみると、札幌(35%)、京都(35%)、福岡(34%)、地方都市(29%)、大阪(28%)、神戸(28%)、広島(28%)の割合で高い状況。

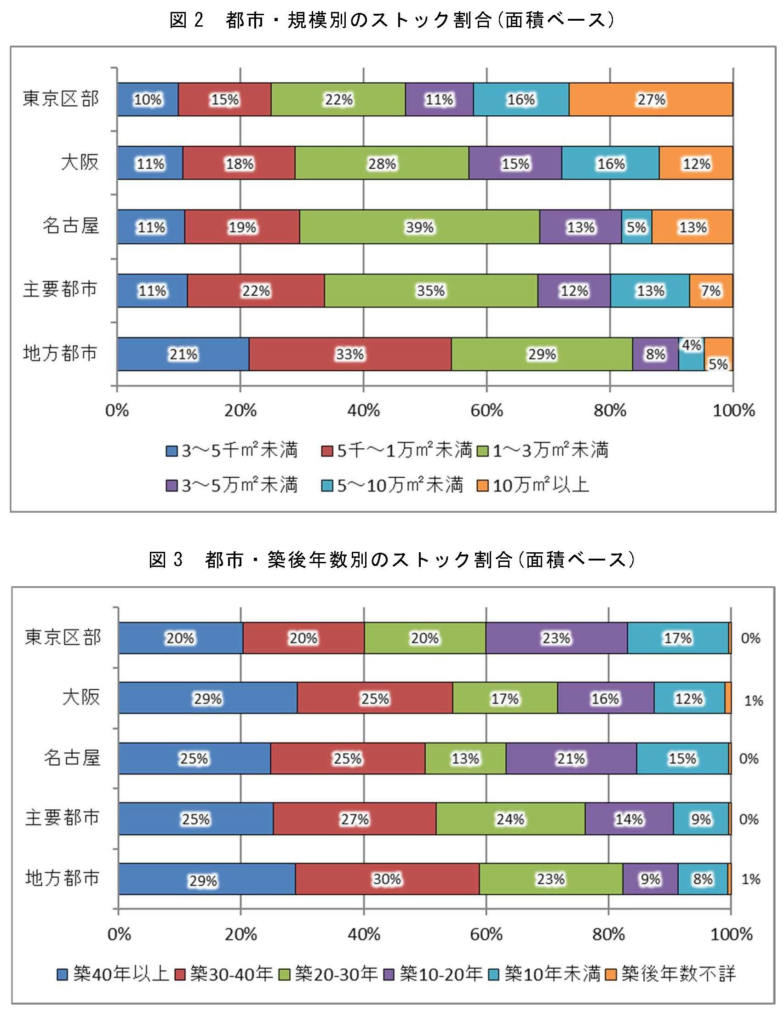

規模・エリア別ストック量をみると、東京区部では10万平方メートル以上のビルが27%を占め突出して高い割合。

逆に5,000平方メートル未満は地方都市で21%と最も高くなっています。

築年数別では、築10年未満のビルが三大都市では10%を超えており、当然といえば当然ですが主要都市・地方都市より築浅のビルの割合が大きい結果に。

また、建て替え候補となる築40年以上のビルの割合は、建て替えが進んでいる東京区部では20%と、他の都市に比べて少ない割合。

とはいえ、足元の今後3年間(2023~2025年)のオフィスビルの竣工予定は、634万平方メートル(149棟)で、そのうち東京区部が74%を占めています。

まぁ調査結果をみれば、これまでの延長の傾向で驚くものではありません。

一方、いよいよの人口減少で人口数万人を割り込むような自治体が出てくる他、カーボンニュートラル、巨大災害への備えなど、「東京集中」をこれまでの延長線上で捉える段階ではないのも事実。

究極まで進み続ける東京の開発と、地方の共通課題を踏まえた産業間連携を促すような枠組み作りがカギになっていくような気がします。(うまく言えませんが。。。)

株式会社アズワン_小林